2023年,电力行业加快建设新型能源体系、新型电力系统。电力投资总量和增速均创历史新高,电源投资占比大幅增长,非化石能源发电投资占电源投资比重达九成,非化石能源装机和可再生能源装机占比均首次过半。全年发电量同比增长6.9%,新能源年发电量已超过同期城乡居民生活用电量,占全社会用电量比重突破15%,可再生能源发电量接近全社会用电量的三成。电网投运总规模平稳增长,跨区、跨省输送电量较快增长。电力行业碳减排成效显著。全国统一电力市场建设取得积极成果,全年市场化交易电量占全社会用电量的61.4%。本报告结合近十年电力运行情况,从多角度解析我国电力供需态势、运行特点、改革进展、发展方向等,供参考。

我国电力发展与改革报告(2024)

王雪辰 崔晓利

(中能传媒能源安全新战略研究院)

2023年,是全面贯彻党的二十大精神的开局之年,是三年新冠疫情防控转段后经济恢复发展的一年。中国经济在风高浪急中展现强劲韧性,走出一条回升向好的复苏曲线。《2022年国民经济和社会发展统计公报》显示,初步核算2023年我国国内生产总值(GDP)比上年增长5.2%;经济规模超126万亿元,人均GDP达到89358元,比上年增长5.4%。

2023年,全国电力供应总体稳定,经受住了迎峰度夏、迎峰度冬等重要时段考验。2023年新增电力装机约3.7亿千瓦,总装机达到29.2亿千瓦、同比增长13.7%。非化石能源发电装机容量首次超过火电装机容量,占总装机容量比重首次突破50%;可再生能源装机达14.5亿千瓦,历史性超过火电装机,在全国发电总装机的占比过半。全年全国发电量9.5万亿千瓦时,同比增长6.9%,全国可再生能源发电量达3万亿千瓦时,约占全社会用电量的三分之一。全国统一电力市场体系建设取得积极成效,全年市场化交易电量约5.7万亿千瓦时,新能源市场化交易电量6845亿千瓦时,占新能源总发电量的47.3%。多层次电力市场体系有效运行,初步形成了容量电价回收固定成本、电量电价回收变动成本、辅助服务回收调节成本的煤电价格新机制。

一、电力消费增速连续四年超过GDP增速,结构持续优化

(一)全社会用电量增速高于GDP增速1.6个百分点

2023年,我国电力消费水平回升。根据中国电力企业联合会(以下简称“中电联”)数据,2023年,全社会用电量92241亿千瓦时,同比增长6.8%。受国民经济回升、“新三样”产量增长等因素影响,2023年用电量增速回升,高于GDP增速1.6个百分点,已连续四年超过GDP增速。

2020—2023年,我国电力弹性系数均保持在大于1的水平,即我国近四年用电量增速均高于GDP增速。近几年各产业用电量规模持续增长,拉动用电量增速超过GDP增速。经济发展和“双碳”目标推动我国现代化产业体系建设,带动传统产业转型升级高速发展使得用能替代,涌现出的新兴产业也增加产业用电,影响因素包括二产制造业和三产用电量快速增长、居民取暖“煤改电”等电能替代拉动电力消费等。

图1 2014—2023年全国全社会用电量及增速情况(单位:亿千瓦时)

注:2023年数据来自于中电联快报,其他来自中电联历年电力工业统计数据,增速系计算所得,如无特殊标注,下同。

(二)季度用电增速呈逐季上升

2023年各季度全社会用电量总体波动明显,一、二、三、四季度全社会用电量同比分别增长3.6%、6.4%、6.6%、10.0%,同比增速逐级上升。

受到夏季台风、强对流天气等因素影响,以及冬季多次冷空气过程的影响,二、四季度的用电增速较为明显。

图2 2019—2023年全国全社会用电量季度增速

(三)经济活力对产业用电增速影响明显

2023年,第一产业和第三产业用电量同比增速均超过10%,第二、三产业用电量增速远超去年水平,城乡居民生活用电量低速增长。第一产业用电量1278亿千瓦时,同比增长11.5%,延续近三年的增长势头;第二产业用电量60745亿千瓦时,同比增长6.5%,与全社会用电量增速相当;第三产业用电量16694亿千瓦时,同比增长12.2%,高于近十年增速的平均值;城乡居民生活用电量13524亿千瓦时,同比增长0.9%,是近十年增速的最低值。

表1 2014—2023年分产业用电量(单位:亿千瓦时)

注:2018年3月,国家统计局《关于修订<三次产业划分规定(2012)>的通知》明确将“农、林、牧、渔服务业”调整到第三产业后,再更名为“农、林、牧、渔专业及辅助性活动”,电力行业按照最新的标准开展行业统计工作,为保证数据可比,2017年之后的数据已根据新标准重新分类。

表2 2023年分产业用电量季度增速情况

一季度至四季度,二产用电整体呈现逐季上升的态势,反映出制造业转型升级的发展动力强劲、经济增长新动能持续壮大。一产、三产在第一、二季度逐季增长,但三季度用电增速微降,四季度再次增长。城乡居民生活用电各季度增速幅度低于2022年。2023年,随着疫情影响的大幅减弱,制造业生产持续恢复,我国高技术及装备制造业用电量同比增加11.3%,高于同期制造业平均水平3.9个百分点,其中电气机械和器材制造业用电量增速领先,各季度的同比增速及两年平均增速均超过20%。消费品制造业季度用电量同比增速从二季度由负转正,三、四季度分别进一步上升,各季度的两年平均增速也呈逐季上升态势。各季度城乡居民生活用电量受到季节性气温变化影响,较近两年发生细微变化,增速有波动。

(四)电力消费结构继续优化,二产用电占比持续降低

全社会用电量保持平稳增长的同时,电力消费结构持续优化。第二产业和城乡居民生活用电量占比均略有下降,第一产业、第三产业用电比重略有提高。由于我国持续推进乡村振兴、提升乡村建设水平,乡村电力基础设施的不断完善拉动第一产业的用电量增长。随着我国近年来现代化产业体系建设的推进,传统制造业等产业用能方式逐步转型升级,包括重点行业煤炭减量替代的推进,整体产业用电需求增速也随之加快。服务业经济运行呈稳步恢复态势,其中交通运输/仓储和邮政业、租赁和商务服务业、住宿和餐饮业、批发和零售业四个行业在疫情后恢复态势明显,全年用电量同比增速处于14%~18%,特别是电动汽车高速发展拉动充换电服务业2023年用电量同比增长78.1%。

图3 2019—2023年全社会用电结构

二、电力装机规模持续提升,非化石能源占比首次过半

(一)全国电力装机规模同比增长13.7%,人均发电装机历史性突破2千瓦

截至2023年底,全国发电装机容量约29.2亿千瓦,同比增长13.7%,增幅扩大5.7个百分点。

我国发电装机容量在近十年中保持中高速增长。2014—2023年,我国发电装机累计容量从13.7亿千瓦增长到29.2亿千瓦。人均发电装机容量自2014年底历史性突破1千瓦后,在2023年首次历史性突破2千瓦,达2.1千瓦。装机增速整体呈波动走势,2015—2019年逐年下降至近十年最低,2020年在风电、太阳能发电等新能源新增装机创历史新高的推动下扭转形势,2021—2023年逐步回升,2023年达到近十年增速的最高点。

图4 2014—2023年全国电力装机及增速情况(单位:万千瓦)

(二)非化石能源装机和可再生能源装机占比首次均过半,煤电装机占比首次降至40%以下

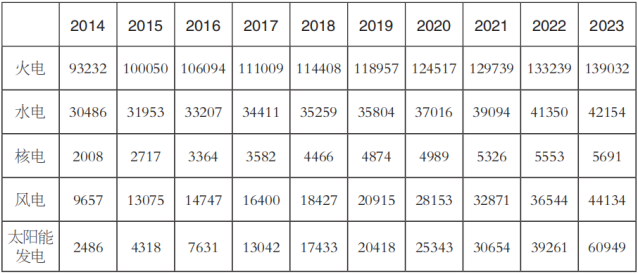

发电装机绿色低碳发展加速,风光新能源在电力新增装机中的主体地位更加巩固。截至2023年底,全国全口径火电装机容量13.9亿千瓦。其中,煤电11.6亿千瓦,同比增长3.4%,占总发电装机容量的比重为39.9%,首次降至40%以下,同比降低4.0个百分点。水电装机容量4.2亿千瓦(常规水电3.7亿千瓦,抽水蓄能5094万千瓦)。全国并网风电和太阳能发电合计装机容量为10.5亿千瓦,同比增长38.6%,占总装机容量比重为36.0%,同比提高6.4个百分点,其中,并网风电4.4亿千瓦(陆上4.0亿千瓦、海上3729万千瓦);并网太阳能发电6.1亿千瓦(集中式3.5亿千瓦,分布式2.5亿千瓦),户用光伏规模突破1亿千瓦、覆盖农户500多万。核电装机容量5691万千瓦。

表3 2014—2023年全国电力装机结构(单位:万千瓦)

图5 2014—2023年全国电力装机结构

非化石能源发电装机规模创历史新高。从近十年数据来看,非化石能源装机比重明显上升,截至2023年12月底,非化石能源发电装机容量首次超过火电装机容量,占总装机容量比重首次突破50%;可再生能源装机达14.5亿千瓦,占全国发电总装机超过50%,历史性超过火电装机。

从装机增速看,2023年,太阳能发电装机以55.2%的速度加速增长,高于近十年平均增长水平10个百分点;风电装机增速为20.7%,略高于近十年平均增长水平。核电同比增长2.4%,水电同比增长1.8%,火电同比增长4.1%,分别均低于近十年平均增长水平。

图6 2014—2023年火电、水电、风电、太阳能发电、核电装机增速情况

(三)全国新投产的总发电装机规模再创新高,可再生能源新增装机成主力

2023年,全国新增发电装机容量首次超过3亿千瓦,达3.7亿千瓦,同比增长81.8%。全国可再生能源新增装机3.05亿千瓦,占全国新增发电装机的82.7%,超过全球可再生能源新增装机的一半。

2018、2019两年新增装机规模连续下滑。2020年,在水电、风电、太阳能发电装机高速增长的带动下,新增装机容量大幅提升。2021年受火电、风电新增装机容量减少的影响,整体新增规模同比出现下滑。2022年,在火电、核电、风电新增装机增速为负的情况下,太阳能发电新增装机容量增速达约60%,拉高全年新增装机增速。2023年受到并网新能源新增装机高速增长影响,全年新增装机增速进一步大幅推高。

图7 2014—2023年全国新增电力装机及增速情况(单位:万千瓦)

图8 2014—2023年全国新增电力装机结构对比(单位:万千瓦)

2023年新增的各类型发电装机中,近八成是非化石能源。新增并网太阳能发电装机容量2.2亿千瓦,同比多投产1.3亿千瓦,占新增发电装机总容量的比重达到58.5%。

◆新能源基地建设进展

新能源基地相继建成投产,包括全国首批首个备案、开工“沙戈荒”新能源基地及“宁电入湘”重点配套项目——国家能源集团宁夏腾格里沙漠新能源基地一期100万千瓦光伏项目并网发电;全国首批以“沙戈荒”地区为重点的大型风电光伏基地项目之一——中国广核集团兴安盟300万千瓦风电项目全容量并网,成为我国在运最大陆上风电基地。截至2023年11月底,我国第一批大型风电光伏基地已建成并网4516万千瓦,第二批、第三批已核准超过5000万千瓦,正在陆续开工建设。此外,雅砻江柯拉一期光伏电站并网发电,首次将全球水光互补规模提升到百万千瓦级。

图9 2014—2023年核电装机和新增装机情况(单位:万千瓦)

◆新增核电项目进展

2023年,核电新投产2台机组,一个是我国西部地区首台“华龙一号”核电机组——中国广核集团广西防城港核电站3号机组,该机组于3月正式投产,并具备商业运行条件;另一个是全球首座第四代核电站——华能山东荣成石岛湾高温气冷堆核电站,已完成168小时连续运行考验,正式投入商业运行,标志我国在第四代核电技术研发和应用领域达到世界领先水平。广东、海南、福建等地在建核电项目全面推进,12月29日召开国务院常务会议决定核准广东太平岭、浙江金七门核电项目。

◆新增水电项目进展

2023年以来,203个水电相关项目被列入年度省级重点项目行列,尤其是雅砻江牙根一级、金沙江昌波等一批大型水电项目的核准开工。抽水蓄能建设明显加快,核准规模屡创新高。目前我国已建抽蓄装机规模超5000万千瓦,已在建(核准)项目正式超过2亿千瓦。主要有西北首座抽水蓄能电站——新疆阜康抽水蓄能电站投产发电;西南首座百万千瓦级大型抽水蓄能电站——重庆蟠龙抽水蓄能电站投产发电,实现西南电网调节性电源新突破;东北最大的抽水蓄能电站——辽宁清原抽水蓄能电站投产发电,东北电力系统更加灵活;山东文登抽水蓄能电站、河南天池抽水蓄能电站机组全部投产发电。

三、电力供需形势保持总体平衡,新能源保持高利用率水平

(一)全年电力系统运行稳定,供需总体平稳

据《2023年中国气候公报》,2023年我国气候状况总体偏差,暖干气候特征明显,旱涝灾害突出。全国平均气温为历史最高,降水量为2012年以来第二少,中东部高温天气过程出现时间早、影响范围广、极端性强,华北和黄淮出现1961年以来最强高温天气过程;冷空气过程偏多,年初、秋末和12月寒潮频繁。受气候变化、水电出力不足等多因素综合影响,全国部分地区电力供应紧张,年初云南、贵州、蒙西等少数省级电网在部分时段电力供需形势较为紧张,通过源网荷储协同发力保障民生用电。夏季,各相关政府部门及电力企业提前做好了充分准备,迎峰度夏期间全国电力供需形势总体平衡,各省级电网均未采取有序用电措施,创造了近年来迎峰度夏电力保供最好成效。冬季,电力行业企业全力应对雨雪冰冻,全国近十个省级电网电力供需形势偏紧,部分省级电网通过需求侧响应等措施,保障了电力系统安全稳定运行。

(二)清洁能源发电量同比增长7.8%,可再生能源供应全国近三成用电

《2023年国民经济和社会发展统计公报》显示,2023年全国规模以上电厂发电量9.5万亿千瓦时,比上年增长6.9%。其中,火力发电量6.3万亿千瓦时,比上年增长6.4%;水电、核电、风电和太阳能发电等清洁能源发电3.2万亿千瓦时,比上年增长7.8%。

另据国家能源局数据,2023年,全国可再生能源发电量近3万亿千瓦时,接近全社会用电量的三分之一。煤电发电量占总发电量比重接近六成。风电光伏发电量已超过同期城乡居民生活用电量,占全社会用电量比重突破15%。

(数据来源:国家统计局)

图10 2014—2023年全国发电量和增速情况(单位:亿千瓦时)

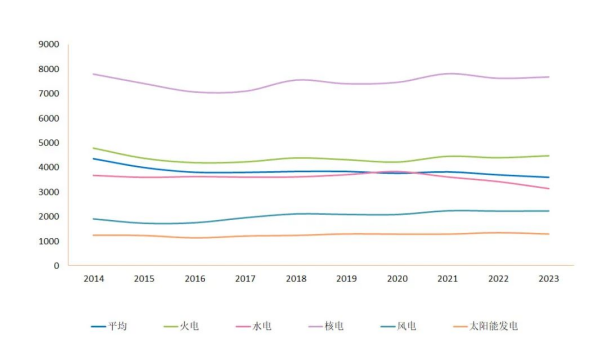

(三)全国发电设备利用小时同比降低101小时,水电利用小时数大幅下降

2023年,全国6000千瓦及以上电厂发电设备利用小时3592小时。火电设备利用小时4466小时,其中煤电4685小时;水电设备利用小时3133小时,其中,常规水电3423小时,抽水蓄能1175小时;核电7670小时;并网风电2225小时;并网太阳能发电1286小时。

表4 2014—2023年发电设备利用小时数(单位:小时)

从近十年全国发电设备平均利用小时来看,总体仍呈下降趋势,2015年下降至4000小时内后在3800小时附近维持六年,2022和2023年降至3700小时以下。2023年全国发电设备利用小时数同比降低101小时。年初受到主要水库蓄水不足以及上半年降水持续偏少影响,上半年规模以上电厂水电发电量减少,常规水电同比减少278小时、抽水蓄能同比减少6小时,致使水电利用小时数同比减少285小时,为近十年以来最低;核电同比增加54小时;并网风电同比增加7小时;并网太阳能发电同比减少54小时;煤电利用小时数同比增加92小时,使得火电利用小时数同比提高76小时,但是仍处在4500小时以下。

图11 2014—2023年不同电源发电设备利用小时变动情况

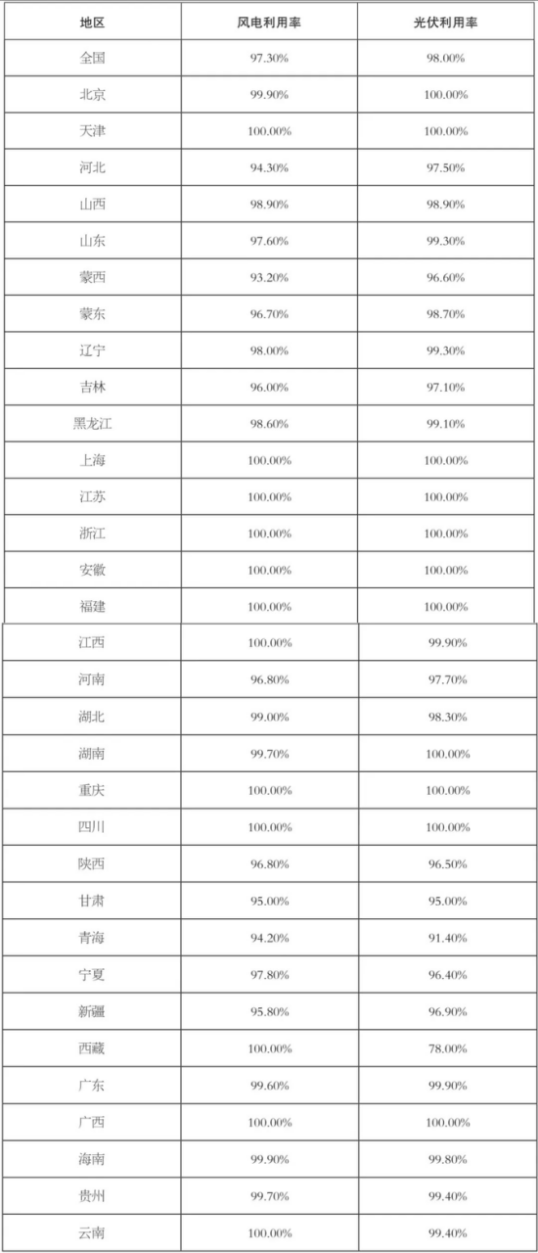

(四)新能源保持高利用率水平

全年风电平均利用率同比提高0.5个百分点。山西、蒙西、蒙东、吉林、黑龙江、江西、湖南、陕西、甘肃、青海、新疆、云南12个地区风电利用率同比分别提升0.6、0.3、6.7、0.8、0.4、0.1、2.3、1.0、1.2、1.5、0.4、0.1个百分点。天津、上海、江苏、浙江、安徽、福建、江西、重庆、四川、西藏、广西、云南12个省(区、市)风电100%消纳。河南(96.8%)、陕西(96.8%)、蒙东(96.7%)、吉林(96.0%)、新疆(95.8%)、甘肃(95.0%)、河北(94.3%)、青海(94.2%)、蒙西(93.2%)9个地区风电利用率低于全国平均水平。

全国光伏发电利用率与上年基本持平。山东、蒙东、黑龙江、青海4个地区的光伏发电利用率同比分别提升0.8、0.1、0.2、0.3个百分点。北京、天津、上海、江苏、浙江、安徽、福建、湖南、重庆、四川、广西11个省(区、市)光伏100%消纳。河南(97.7%)、河北(97.5%)、吉林(97.1%)、新疆(96.9%)、蒙西(96.6%)、陕西(96.5%)、宁夏(96.4%)、甘肃(95.0%)、青海(91.4%)、西藏(78.0%)10个地区光伏利用率低于全国平均水平。

表5 2023年各地区新能源并网消纳情况

注:蒙东地区监测结果包含锡盟特高压外送配套新能源利用情况。

(来源:全国新能源消纳监测预警中心)

四、电网建设稳步向前,重大项目建设提速

2023年,电网建设规模和服务水平稳步提升。重大战略性工程、特高压工程项目顺利推进,跨区跨省资源配置能力显著提升。电力营商环境持续优化,供电服务质效齐升。

(一)电网投运总规模平稳增长

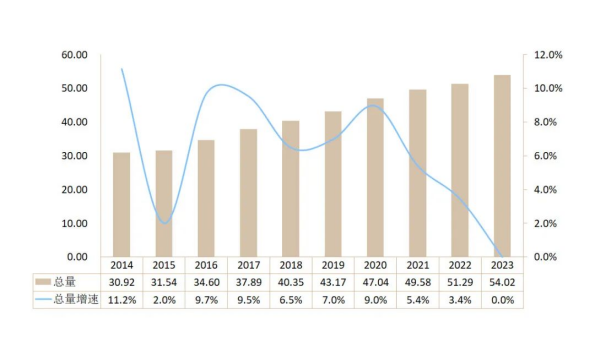

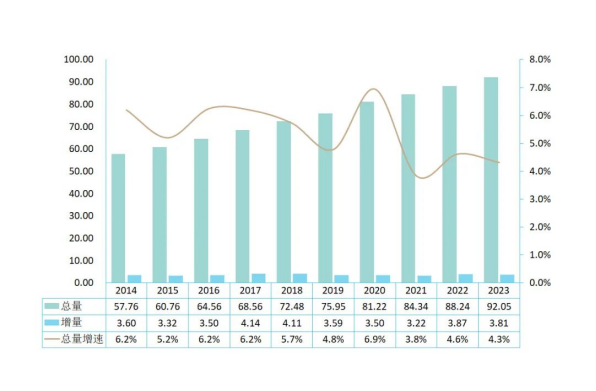

截至2023年底,全国电网220千伏及以上变电设备容量共54.02亿千伏安,同比增长5.3%;220千伏及以上输电线路回路长度共92.05万千米,同比增长4.3%。

从增量看,2023年,全国新增220千伏及以上变电设备容量(交流)2.57亿千伏安,同比少投产354万千伏安;新增直流换流容量1600万千瓦。新增220千伏及以上输电线路长度3.81万千米,同比少投产557千米。

图12 2014—2023年220千伏及以上变电设备容量情况(单位:亿千伏安)

图13 2014—2023年220千伏及以上输电线路回路长度情况(单位:万千米)

“十四五”以来,220千伏及以上变电设备容量增速维持在5%左右,220千伏及以上输电线路回路长度增速维持在4%上下。

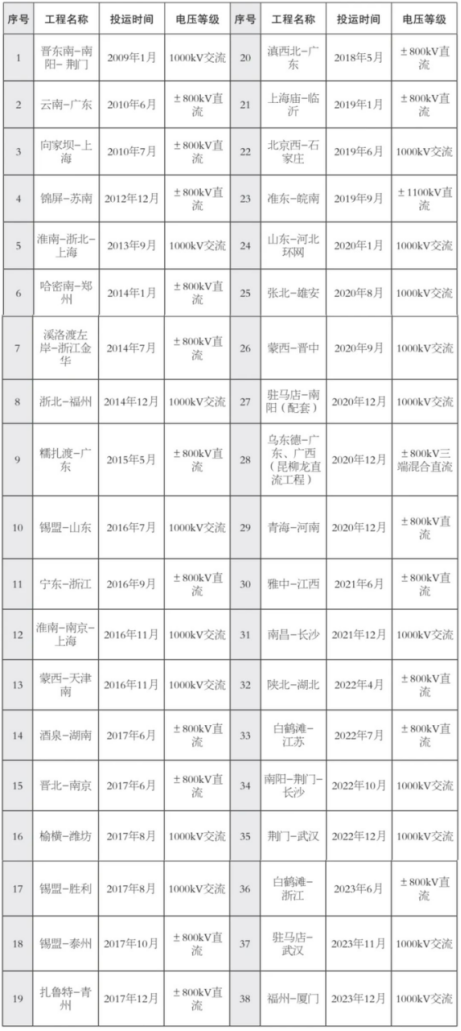

(二)重点输电通道建设进展明显

“十四五”以来,我国重大输电通道工程建设稳步推进。截至2023年底,我国共建成投运38项特高压线路。国家电网建成投运18项交流特高压,16项直流特高压;南方电网建成投运4项直流特高压。

2023年6月23日,白鹤滩-浙江±800千伏特高压直流输电工程高端阀厅顺利完成168小时试运行正式投运,该条特高压直流输电线路新增输电功率400万千瓦,总输送能力达到800万千瓦。11月26日,驻马店-武汉1000千伏特高压交流工程正式投运,这标志着华中“日”字形特高压交流环网新增浓墨重彩的一笔,为豫鄂两省度冬保供互济能力提升再添坚强保障。12月16日,福州-厦门1000千伏特高压交流工程正式投运,这将进一步提升福建“北电南送”输电能力,为沿海地区经济社会发展提供坚强电力保障。

其他重大项目也在稳步开工推进。2023年2月,金上(金沙江上游)-湖北±800千伏特高压直流输电工程正式开工建设,建成后每年可向华中输送电量近400亿千瓦时。3月,我国首个“风光火储一体化”送电的特高压工程——国家电网陇东-山东±800千伏特高压直流输电工程开工建设。6月,宁夏-湖南±800千伏特高压直流工程开工,建成后每年可将360亿千瓦时电量从宁夏送到湖南。同月,我国首个“沙戈荒”风光电基地外送电特高压工程——国网宁夏-湖南±800千伏特高压直流输电工程开工,配套电源装机容量共计1764万千瓦,工程投产后每年将为湖南增加360亿~400亿千瓦时的用电量。8月,哈密-重庆±800千伏特高压直流工程开工,接入配套新能源1020万千瓦。此外,南方电网藏东南-粤港澳大湾区±800千伏特高压直流输电工程(藏玉直流)进入批前公示阶段。

表6 我国已建成投运特高压工程

(来源:根据公开信息整理,可能与实情略有出入)

(三)用电营商环境持续优化提升

近年来,国家能源局牵头组织各地能源(电力)主管部门和供电企业,全面推动《关于全面提升“获得电力”服务水平持续优化用电营商环境的意见》主要目标任务落地落实。我国已实现居民用户和低压小微企业用电报装“三零”(零上门、零审批、零投资)、高压用户用电报装“三省”(省力、省时、省钱)服务全覆盖,累计为电力用户节省办电投资超过2000亿元。

五、电力投资快速增长,非化石能源投资占比持续提升

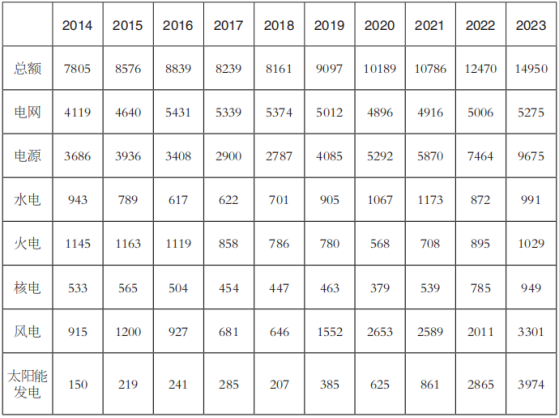

2023年,全国电力工程建设投资完成额达14950亿元,为近十年最高水平。电源投资占比有较大幅度增加,非化石能源发电投资同比增长31.5%,占电源投资的比重达到89.2%。

(一)电力投资量速均创新高

2023年,全国电力工程建设投资完成额达14950亿元,同比增长19.9%。

分类型看,电源基本建设投资完成9675亿元,同比增长30.1%。其中,水电991亿元,同比增长13.7%;火电1029亿元,同比增长15.0%;核电949亿元,同比增长20.8%。

电网基本建设投资完成5275亿元,同比增长5.4%。电网企业进一步加强农网巩固提升及配网投资建设,110千伏及以下等级电网投资占电网工程完成投资总额的比重达到55.0%。

表7 2014—2023年全国电力投资情况(单位:亿元)

2019年以来,电力工程建设投资额连年增长。“十二五”期间年均投资约为7800亿元,“十三五”期间年均投资约为8900亿元。“十四五”以来,电力工程建设投资额及同比增速均创新高,年均投资12735亿元。

图14 2014—2023年全国电力投资总量及增速情况(单位:亿元)

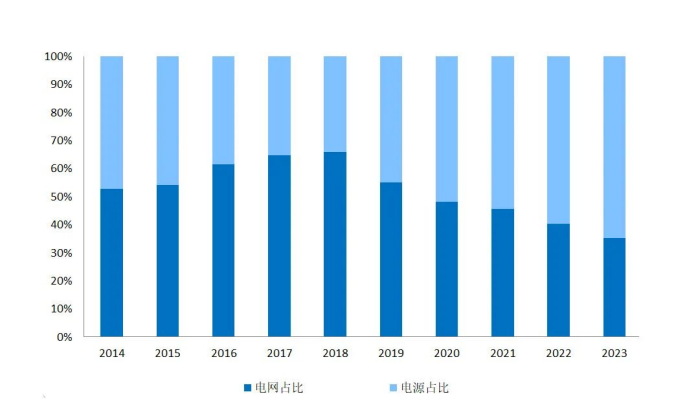

(二)电源投资占比持续提升

2023年全国电源基本建设投资占电力投资的比重为64.7%,较上年增加4.8个百分点;电网基本建设投资占电力投资的比重为35.3%。

图15 2014—2023年电网电源投资占比情况

从近十年数据看,电网投资占比在“十三五”中期的2018年达到顶峰65.8%,电网投资接近电源投资2倍。从2019年开始,电网投资占比呈下降趋势,电源投资占比连续升高。2020年电源投资首次超过电网。“十四五”期间,电源投资占比持续提升,2023年较电网多投资4400亿元,绝对值差距连续拉大。但从投资额看,2009年以来,实际投资额均为正向增长。

(三)非化石能源发电投资占电源投资比重达九成

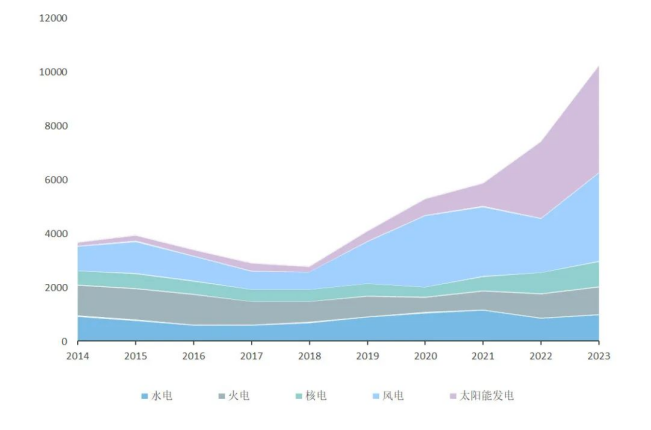

2023年,全国电源完成投资同比增长30.1%,其中非化石能源发电投资同比增长31.5%,占电源投资的比重达到89.2%。太阳能发电、风电、核电、火电、水电投资同比分别增长38.7%、27.5%、20.8%、15.0%和13.7%。

“十二五”以来,我国新能源投资力度加大。2019年以来,在政策支持下,风电、太阳能发电投资猛增,2019年、2020年、2021年两者投资占电源投资总额的比重分别为47.4%、61.9%、58.8%。近两年来,风光发电投资占比有较大幅度提升,2023年达电源总投资额的四分之三。

图16 2014—2023年不同电源投资情况(单位:亿元)

六、主要能耗指标持续下降,碳排放量增长有效减少

2023年,6000千瓦及以上电厂供电标准煤耗、全国线损率等主要能耗指标持续下降。燃煤电厂超低排放改造稳步推进,污染物排放下降明显,电力行业碳排放量增长有效减少,碳市场建设相关政策体系不断完善。

(一)供电标准煤耗呈下降趋势

据国家能源局发布的1—11月全国电力工业统计数据,2023年11月底全国6000千瓦及以上电厂供电标准煤耗303.4克/千瓦时,同比下降0.1克/千瓦时。

注:2023年供电标准煤耗值为2023年11月统计数据。

图17 2014—2023年供电煤耗情况(单位:克/千瓦时)

我国已建成全球规模最大的电力供应系统和清洁发电体系。煤电机组节能降碳改造、灵活性改造、供热改造均取得新的进展。2023年完成约1.9亿千瓦。2023年7月,中电联公布的《2023年煤电机组节能降碳、灵活性、供热改造“三改联动”技术改造示范案例名单》显示,五大发电集团55项煤电厂“三改联动”案例入选,为煤电行业树立了技术水平成熟、综合效益突出、具有示范意义的典范,加快推动煤电行业高质量发展。世界最大火电厂——大唐托克托发电公司“三改联动”完成9台机组深度调峰改造,1-8号机组可深调至20%;4台60万千瓦空冷机组实施供热改造。国内首台600兆瓦亚临界湿冷机组改造项目成功实现供电煤耗降至288.58克/千瓦时。国内诞生首个同时完成“三改联动”和控制系统“三化”改造项目,综合供电煤耗下降了14.46克/千瓦时,整体能效处于同类型一次再热机组先进水平。

(二)全国线损率持续下降控制在5%以内

据国家能源局数据,2023年全国线损率4.54%,同比下降0.28个百分点,保持继续下降走势。

2023年厂用电率尚未见公开数据,但从近十年数据看,总体呈现下降趋势。2022年,全国6000千瓦及以上电厂厂用电率4.49%,比上年降低0.13个百分点。其中,水电0.25%,比上年降低0.01个百分点,火电5.78%,比上年上升0.19个百分点。

图18 2014—2023年全国线损率情况

表8 2014—2023年6000千瓦及以上电力行业能耗情况

注:2023年供电标准煤耗值为2023年11月统计数据。

(三)超低排放改造稳步推进,污染物排放持续下降

目前,我国火电厂超低排放、大型垃圾焚烧、燃煤烟气治理技术装备达到世界领先水平,已建成世界上最大的超低排放火电厂群。据悉,“十三五”以来,我国燃煤电厂超低排放改造了9.5亿千瓦。

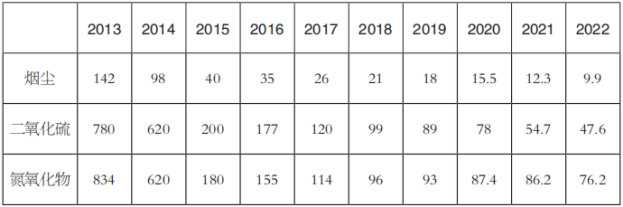

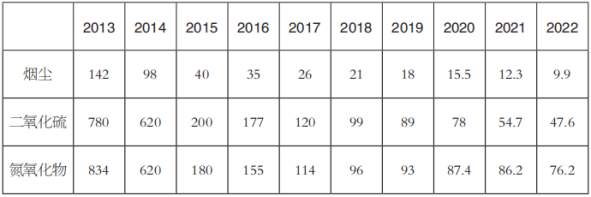

表9 2013—2022年电力行业排放总量情况(单位:万吨)

注:2016年数据来源于国家能源局发布资料,其他数据来自中电联历年《中国电力行业年度发展报告》。统计范围为全国装机容量6000千瓦及以上火电厂。

近十年来,污染物排放量下降明显。烟尘排放总量由2013年的142万吨下降到2022年的9.9万吨,单位火电发电量的烟尘排放量由每千瓦时0.34克下降到0.017克;二氧化硫排放总量由2013年的780万吨下降到2022年的47.6万吨,单位火电发电量的二氧化硫排放量由每千瓦时1.85克下降到0.083克;氮氧化物排放总量由2013年的834万吨下降到2022年的76.2万吨,单位火电发电量的氮氧化物排放量由2013年每千瓦时1.98克下降到2022年的0.133克。

表10 2013—2022年单位火电发电量的排放量(单位:克/千瓦时)

注:数据来源于中电联历年《中国电力行业年度发展报告》。

(四)电力行业碳减排取得显著成效

电力行业碳排放量增长有效减少。据中电联数据,2022年全国单位火电发电量二氧化碳排放量约为824克/千瓦时,比上年降低0.48%,比2005年降低21.4%;单位发电量二氧化碳排放量约为541克/千瓦时,比上年降低3.0%,比2005年降低36.9%。2006—2022年,通过发展非化石能源、降低供电煤耗和线损率等措施,电力行业累计减少二氧化碳排放约247.3亿吨,有效减缓了电力二氧化碳排放总量的增长。

七、推进全国统一电力市场体系和碳市场建设

党的二十大报告强调,构建全国统一大市场,深化要素市场化改革,建设高标准市场体系。2022年,中共中央、国务院《关于加快建设全国统一大市场的意见》印发实施。2023年5月19日,国务院常务会议研究了落实建设全国统一大市场部署总体工作方案和近期举措。各地区各部门扎实推进各项重点任务落实落地,推进全国统一电力市场体系和碳市场建设。

(一)市场化交易电量比重持续增加

《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》出台以来,工商业用户全面入市,电力交易市场主体数量大幅增长。按交易结算口径统计,2023年1—12月,全国电力市场交易电量56679.4亿千瓦时,同比增长7.9%,占全社会用电量比例61.4%,比上年提高0.61个百分点。其中,新能源市场化交易电量6845亿千瓦时,占新能源总发电量的47.3%。跨省跨区市场化交易电量11589.4亿千瓦时,同比增长近50%。2023年国家电网经营区域市场交易电量达44433.6亿千瓦时,同比增长6.8%,占该区域全社会用电量的比重为61.1%;南方电网经营区域市场交易电量9317.7亿千瓦时,同比增长9.2%,占该区域全社会用电量的比重为59.2%;内蒙古电网经营区域市场交易电量2928.1亿千瓦时,同比增长22.6%。在交易机构注册的主体数量达到70.8万家。

市场主体大量增长。截至2023年2月14日,国网经营区市场主体注册数量已突破50万家,达到500015家,较2021年底增长36.4%,是2015年底的18.2倍。

图19 2017—2023年全国市场交易电量、增速及占全社会用电量比重(单位:亿千瓦时)

(二)电价机制持续完善

全国分时电价的峰谷电价价差持续拉大。全国31个省(区、市)进行了分时电价改革,北京、冀北、山东、江苏、福建、四川、辽宁、蒙东、青海、宁夏、新疆、蒙西、广西、云南、贵州等15个地区在2023年更新了分时电价政策,执行分时电价的用户普遍为大工业用户及一般工商业用户,个别省份用户范围可能有所扩大。浮动比例方面,各地峰谷电价浮动比例大多集中在50%~70%之间,尖峰及深谷电价浮动比例将在峰/谷电价基础上进一步拉大约20%。

国家发展改革委、国家能源局出台了《关于建立煤电容量电价机制的通知》,国家能源局印发了《关于明确煤电容量电价适用范围有关事项的暂行通知》,初步形成了容量电价回收固定成本、电量电价回收变动成本、辅助服务回收调节成本的煤电价格新机制。

(三)中长期交易稳步增长

中长期交易电量占市场化电量比重超90%。2023年1—12月,全国电力市场中长期电力直接交易电量合计为44288.9亿千瓦时,同比增长7%。其中,省内电力直接交易(含绿电、电网代购)电量合计为42995.3亿千瓦时,省间电力直接交易(外受)电量合计为1293.6亿千瓦时。国家电网区域中长期电力直接交易电量合计为33777亿千瓦时,同比增长5.6%;南方电网区域中长期电力直接交易电量合计为8149.7亿千瓦时,同比增长10.6%;蒙西电网区域中长期电力直接交易电量合计为2362.2亿千瓦时,同比增长15.5%。

(四)电力现货市场建设进入“快车道”

继2023年9月《电力现货市场基本规则(试行)》出台之后,10月出台的《关于进一步加快电力现货市场建设工作的通知》为多地现货市场建设明确了时间表。

省间现货市场建设平稳推进,交易价格机制、交易平台持续完善,为连续开市奠定基础。一是省间现货交易价格发生限价调整。国家电力调度控制中心、北京电力交易中心于2023年7月联合发布《关于落实优化省间电力现货市场交易价格机制的通知》,主要调整申报限价和结算限价,并于7月10日起开始执行。其中,申报价格上限调整为3.0元/千瓦时,比之前的10.0元/千瓦时大幅度下降。二是我国覆盖面最广的省间电力现货交易系统投运。由中国电力科学研究院自主研发的首个基于云架构的省间电力现货市场技术支持系统于6月正式投运。系统已覆盖国家电网经营区所有省级电网和蒙西电网,支持28家省级电网内的6000多家经营主体开展省间电力现货交易,支撑24小时不间断开展电力交易。从市场运行来看,南方区域电力现货市场首次实现全区域结算试运行。南方区域电力市场自2022年7月启动试运行以来,经过多轮测试、优化,从广东省内扩大到广东、广西、云南、贵州、海南五省区。2023年10月25—29日开展为期5天的调电试运行,10月27—28日2天开展覆盖跨省跨区(贵州省网送广东、广东省网送海南、海南省网送广东)、广东、贵州和海南的结算试运行。12月15—16日,南方区域电力现货市场开展全域结算试运行。其间,作为南方区域电力现货市场首批结算试运行省份,贵州电力市场经营主体自主申报率100%,电力现货各业务环节及五大技术系统运转正常,市场运行平稳有序。南方五省区已基本具备电力现货跨省区交易条件,通过南方区域统一电力交易平台(现货),五省区范围内的电厂和用户不仅能跨省区购电,还能“货比三家”。此外,长三角电力市场建设已于2024年1月18日正式启动。

省内现货方面,山西、广东2个试点转入正式运行。第一批电力现货试点8个地区中,山西、广东电力现货市场12月22日、29日相继转入正式运行,标志着我国电力市场建设取得突破性进展。另外有蒙西、山东、甘肃3个试点已进入长周期不间断结算试运行阶段,福建完成首次长周期双边结算试运行。第二批电力现货试点地区中,江苏、安徽、辽宁、河南、湖北已全部启动模拟试运行。此外,江西、河北南网、宁夏、陕西、重庆启动结算试运行,青海、新疆启动调电试运行。

(五)绿电绿证交易大幅攀升

2023年,国家发展改革委、财政部、国家能源局联合印发《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,明确由国家能源局负责绿证相关管理工作,绿证是我国可再生能源电量环境属性的唯一证明,是认定可再生能源电力生产、消费的唯一凭证,实现绿证对可再生能源电力的全覆盖。同时确定了在电力交易机构参加绿色电力交易的,相应绿证由核发机构批量推送至电力交易机构,电力交易机构按交易合同或双边协商约定将绿证随绿色电力一同交易,交易合同中应分别明确绿证和物理电量的交易量、交易价格。另根据《国家发展改革委办公厅 国家能源局综合司关于进一步加快电力现货市场建设工作的通知》的要求,绿电交易纳入中长期交易范畴,交易合同电量部分按照市场规则,明确合同要素并按现货价格结算偏差电量。据国家能源局公布的统计数据,预计2023年核发绿证1.76亿个,绿电交易电量累计达到约611亿千瓦时,分别是2022年的7.8倍和10.5倍。国家能源局首批核发绿证约1191万个,涉及项目1168个、发电企业755家。国家电网经营区完成绿电结算电量576亿千瓦时、绿证2364万张。南方区域绿电绿证交易电量在2023年上半年完成2022年全年的1.5倍,从2021年9月试点启动开始累计完成超120亿千瓦时。

(六)辅助服务市场潜力持续挖掘

山东在全国率先发布电力爬坡辅助服务市场运行机制,丰富了我国电力辅助服务交易品种。云南、贵州等省份陆续发布有关参与电力辅助服务市场的交易规则。

国家能源局数据显示,截至2023年6月底,全国发电装机容量约27.1亿千瓦,其中参与电力辅助服务的装机约20亿千瓦。市场化补偿费用占比73.4%,固定补偿费用占比26.6%。从类型上看,调峰补偿167亿元,占比60.0%;调频补偿54亿元,占比19.4%;备用补偿45亿元,占比16.2%。从主体来看,火电企业获得补偿254亿元,占比91.4%。2023年上半年,全国电力辅助服务费用共278亿元,占上网电费1.9%。

通过辅助服务市场化机制,2023年全国挖掘系统调节能力超1.17亿千瓦,增加清洁能源消纳1200亿千瓦时。华中省间电力调峰及备用辅助服务市场交易量合计达21.08亿千瓦时,同比增长93%,交易规模连续三年翻番。

(七)增量配电业务改革试点项目持续推进

国家发展改革委、国家能源局印发的《售电公司管理办法》替代已经执行了五年的《售电公司准入与退出管理办法》。新版《管理办法》明确了售电公司注册条件、注册程序及相关权利与义务等内容,共计9章46条。其有三个亮点,一是注册条件和注册程序更有针对性,二是更加注重售电公司动态管理和风险管理,三是启动保底售电服务,衔接电网企业代理购电机制。

增量配电业务改革方面,《2023年度增量配电发展研究白皮书》显示,全国459个增量配电业务改革试点中,329个试点完成规划编制,占比超过试点总量的七成。其中,第一批86个,第二批72个,第三批79个,第四批53个,第五批39个,2023年新增1个。已发布招标公告的共计246个,占比超过试点数量的五成,2023年新增1个。359个试点完成业主优选,约占试点总量的八成。256个试点确定供电范围,227个试点取得电力业务许可证(供电类)。

(八)全国碳市场交易规模逐渐扩大

全国碳市场上线运行以来,市场运行健康有序,交易规模逐渐扩大,交易价格稳中有升,企业交易更加积极,市场活力逐步提高。2023年全国碳市场碳排放配额年度成交量为2.12亿吨。其中,挂牌协议交易成交量3499.66万吨,大宗协议交易成交量1.77亿吨。2023年是2021、2022年度碳排放的清缴年,随着分配、核查、履约等政策文件的出台,市场交易意愿逐步增强,8—12月市场成交量大幅攀升。一至四季度成交量分别占全年总成交量的2%、2%、25%、71%,10月成交量9305.13万吨为全年度峰值。

2023年全国碳市场碳排放配额年度成交额为144.44亿元。其中,挂牌协议交易成交额25.69亿元,大宗协议交易成交额118.75亿元。2023年市场成交均价68.15元/吨,较2022年市场成交均价上涨23.24%。

(本文所引用数据均来自权威部门资料。因统计口径不同等原因,部分数据存在相互出入问题,个别较去年版本做了修正,或根据实际情况进行了调整。对于不影响总体判断的数据,保留了原始引用数据。)

内容来源于:北极星电力网