大家好我是中能国宏集团河北事业部的销售经理杨立强,这篇逻辑分享虽属于能源方向,但宏观分析见仁见智,无标准答案,所以我把这篇逻辑思考做为兴趣爱好类,借此机会从以下几个方向和大家做分享:1、全球视角看能源价格的底层逻辑;2、从数据角度看国内电力行业;3、煤炭价格走势分析,以及煤炭对电价的影响;4、从电力企业经营状况,看电价涨跌空间。

一、全球视角看能源价格趋势的底层逻辑

1.美元加息降息周期。

美元利率在2020年3月~2022年1月维持在较低位置0.25%,美国极端操作致使全球各国被动跟随降息。进一步引发货币贬值、通货膨胀、能源涨价,这是自2020年以来全球能源涨价的最直接原因。虽然自2022年5月美元进入加息周期,但因诸多原因通胀系数并没有明显下降,全球能源价格至今维持相对高位震荡。

2.欧洲电力能源结构变化

欧洲能源危机最为突出,作为全球低碳绿色能源转型的先头兵,欧洲发电能源结构在2021年时,新能源(光伏、风电、水电)占比为37%,核能为25%,天然气为20%,其他18%为石化燃料。在2021年基础之上,22年光伏装机量年增速为20.04%,创2013年新高。

整体来看,新能源发电和核电占比较高,欧洲进行激进的能源转型对能源系统稳定性造成了冲击,再加上极端天气、新冠疫情等因素加剧了能源涨价。其中比较典型的例子,由于去年持续高温少雨,导致水电和核电减少,有数据统计,去年8月法国56座核电站有一半被迫减产甚至停产。

3.俄乌冲突影响

俄乌冲突导致欧洲能源贸易供需平衡被打破,欧洲从俄罗斯进口煤炭燃气受阻,被迫通过其他进口渠道补库存,推升欧洲能源涨价,进一步助涨全球新能源价格在美元加息周期时,依然维持相对高位。有数据统计,仅22年9-10月,欧元区能源价格同比增速高达41.9%。

小结:主观判断以上三点为催化能源涨价的主要多头因素。寻因溯果,美联储政策目前是降通胀,欧洲能源结构转型也逐渐趋于平稳,俄乌冲突的情绪影响逐步减弱,大概得出偏主观的结论——多头因素消散,全球能源价格趋向稳中有降。

二、从数据角度看国内电力行业

1.近几年发电量和电力投资统计

2020年到2021年基于煤耗指标等因素,煤电机组出现关停潮,火电投资也大幅下降,在之后我们都感受到了——缺电,错峰消纳问题很严重。后面也就有了需求侧响应、虚拟电厂概念。实际上我们从数据上也能看到,这种能源结构不合理的,新能源电并网消纳问题短期不能解决的情况下,电力建设又开始加速了。

统计局官网数据显示,发电量在21年中旬之前很少,在21年下半年整体是有加速趋势的,尤其是在22年8月、23年8月分为创了历史新高,同时电力投资也从22年2月明显加速。

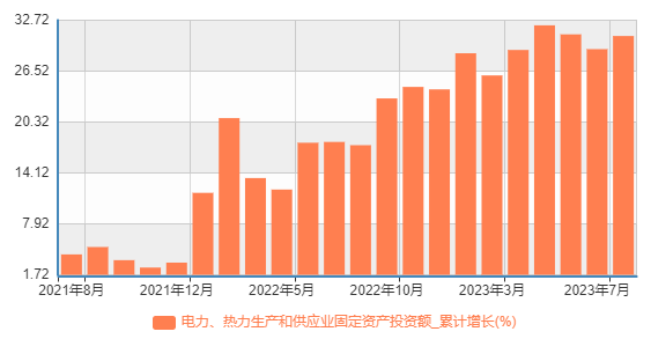

2.火电占比

火电成本相对较高,所以通过分析火电在总发电量的占比情况,能够侧面判断整体电力成本趋势。火电占比从2011年82%左右降至70%左右,从2021年开始呈现企稳回升态势。统计局数据显2023年1-3月,火电发电量占回升至72%。而从火电工程投资来看,2021-2022年我国火电电源工程投资额快速增长,2022年达到909亿元,同比增长35.27%。

从上述火电占比和火电工程投资数据能看到,火电实际上近两年并没有减少,总量和占比均在增加。

3.虚拟电厂、需求侧改革电力供需微调策略

近几年新能源电并网提速,催生电力系统削峰填谷需求增加。也正如此,才有了需求侧改革以及今年大火的虚拟电厂,伴随需求侧改革的逐步深入以及虚拟电厂在源网荷端调控技术的开发和利用,以及储能技术的普及,未来火电参与调峰需求会逐步减弱,也会进一步降低整体的发电成本。

小结:碳达峰碳中和政策的推行下,火电占比长期下行,低碳转型过程伴随一系列电力系统的调控升级和行业技术发展,电力的供需格局偏向平稳过渡,未来火电调峰需求会逐步减弱,电力成本会有明显下降。但转型初期火电承担削峰填谷重要角色,短期内并不会减少。

三、煤炭价格走势分析,以及煤炭对电价的影响

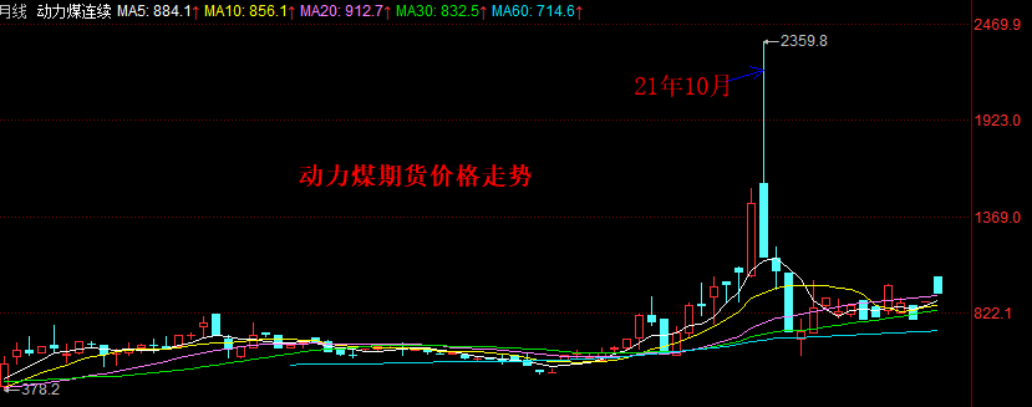

动力煤期货2013年至2020年震荡区间为286~811,而后21年迎来有一波史诗级行情涨至最高2359。同年10月,国家发改委发布了《进一步深化燃煤发电上网市场化改革的通知》,通知规定,将市场交易电价浮动的幅度调整为20%。由此可见,煤炭价格对电价影响是最为直接和重要的。目前动力煤多头投机情绪已经消散,动力煤年度长协价也在稳中有降。

四、从电力企业经营状况,看电价涨跌空间

电力市场化改革的结果会导致电价波动在一定层面受供需关系影响,而供给又和企业经营状况息息相关。分析企业盈亏可以侧面预测电价波动的方向和空间。

分析上市公司财报数据能看到以下特点:

1.21年净利润增速电力行业净利润增速低至-50%以下,同年交易电价浮动幅度上调为20%。

2.23年1季度开始发电企业已经开始扭亏为盈(去年四季度大唐、华能还是亏损的);

3.传统的火电企业,毛利较低,而核电和水利发电销售毛利较高。

4.整体电力行业的净利润是在去年三季度(净利润增速>0)开始触底回升。

小结:对发电企业来说21年是极限承压期,伴随煤炭价格稳中有降、电价上浮,目前电力行业已经开始扭亏为盈,极限承压期已经过去。

以上,分别从全球宏观视角、国内电力行业数据、煤炭价格走势以及电力企业经营现状四个角度,分析了这几年电力能源价格波动的逻辑,并对能源价格尤其是电力价格走势做了主观推测,前瞻性分析属于是见仁见智,与各位同事以文会友,互学互鉴。